신용회복위원회가 운영하는 채무조정제도와 법원에서 운영하는 개인회생·파산은 어떤 제도인지, 또 어떻게 다른지 궁금하셨나요?

오늘 포스팅은 꼼꼼하게 비교하여 적절한 제도를 선택하실 수 있도록 작성해 보겠습니다.

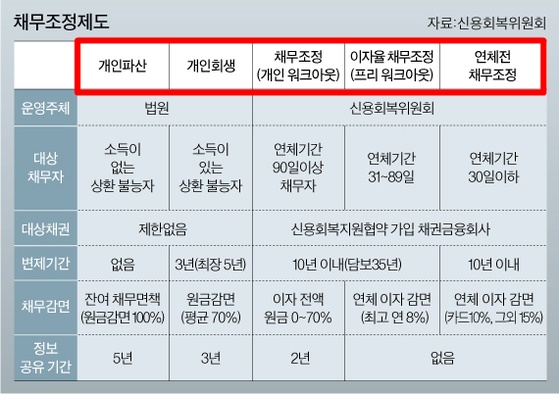

국내 채무조정제도 종류

운영주체 법원인 개인파산 개인회생이 있습니다.

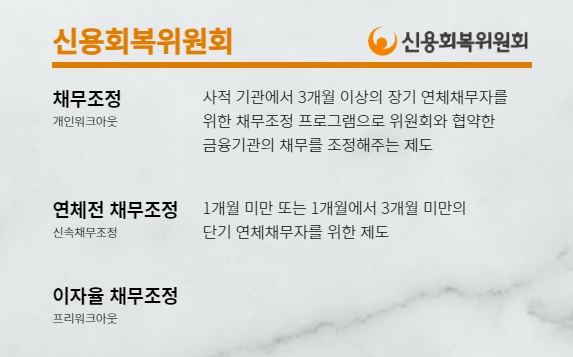

그리고 운영주체가 신용회복위원회인 채무조정(개인워크아웃), 이자율 채무조정, 연체전

채무조정이 있습니다.

채무조정제도 장단점 비교

채무조정제도 장단점 비교

구 분공적채무조정(법원-개인회생·파산)사적채무조정(신용회복위원회)신청(법률자문)비용독촉 중지신청 절차신청 서류보증인독촉여부소액채무조정여부생계비인정범위신청 접근성공공기록등재 여부신용상담여부신용도 상승신용카드·서민금융채무 감면상환 기간조정가능 채무지원 여부| 비용 과다(80~200만원) | 비용 저렴(5만원) (기초수급자 등 신청비 면제) |

| 약1개월~2개월 소요 | 접수 익일 즉시 독촉 중지 |

| 인가·면책시까지 장기간 소요(6~12개월) | 확정시까지 비교적 단기(2개월) |

| 서류 복잡 | 서류 간편 |

| 보증인에게 독촉 가능 | 보증인에 대한 독촉 중지 |

| 기각될 가능성 높음 | 소액채무도 조정 가능 |

| 만19세 이상 만65세 이하 동거가족 생계비 불인정 |

생계비 인정금액이 개인회생보다 많음 (대학생 자녀 · 전업주부도 부양가족 생계비 인정) |

| 전국 14개 관할 법원 | 50개 서민금융통합지원센터, App, Web 비대면 신청 가능 |

| 개인회생 - 3~5년 개인파산 - 5년 |

채무조정 - 2년 단기 공유 연체전·이자율 채무조정 - 미등재 |

| 없음 | 신용상담을 통해 채무문제를 진단하고 가장 적합한 해결방안을 제시 |

| 3~5년간 신용점수 상승 불가 | 공적구제제도에 비해 신용점수 상승에 유리 신용도 상승을 위한 채무조정 이용자에 대한 신용복지컨설팅 운영 |

| 이용 제한 | 이용 가능 |

| 감면 폭이 사적 채무조정 대비 큼 (개인회생 - 평균 원금 70% 감면) |

감면 폭이 개인회생 대비 작음 (채무조정 - 평균 원금 38% 감면) ※ 상각채권은 평균 원금 62%감면 |

| 단기 상환( 3~5년 ) | 장기 상환( 10년 이내 ) |

| 사채, 세금, 건강보험료 등) 모든 채무 지원 가능 (파산 - 세금, 건보료 면책 불가) |

협약된 채권금융회사) (금융권·대부업 등) 채무에 한해 조정 가능 |

| 채권자 동의 불요 | 채권자 과반수 동의 필요 |

- * 채무 감면 및 상환 기간 등은 신청인의 상황에 따라 다를 수 있으므로 신용회복위원회의 무료상담을 받아보시기 바랍니다.

채무 조정 개인회생 무료 상담 받기 방법

신용회복과 금융지원 - 신용회복가이드

다른 Fincross 금융을만나다 사이트 사이트

fincross.net

과도한 빚으로 힌들다면 지원하는 제도을 이용해 보는게 좋습니다.

현재 빚의 일부를 탕감 받을 수 있는 국내 채무조정제도는 크게 신용회복위원회(이하 신복위)에서 운영하는 사적 채무조정제도(신속채무조정·프리워크아웃·개인워크아웃)와 법원의 개인회생, 파산 등이 대표적입니다.

■ 일시적 연체라면 → 신속채무조정

우선 일시적으로 상환이 어려워진 경우라면 신복위 연체전 채무조정(신속채무조정)의 도움을 받을 수 있다. 연체 기간이 30일 이내이거나 실업이나 질병 등으로 연체 우려가 있을 때 신청 가능하다. 6개월 상환 유예를 받고, 최장 10년 이내 상환기간 연장 및 원리금 분할상환 지원을 받을 수 있다.

■ 한달 이상 연체라면 → 프리워크아웃

연체기간이 한 달 이상이라면, 이자율 채무조정(프리워크아웃)을 고려할 수 있다. 연체기간이 31일 이상 89일 이하인 경우 채무자의 상환 능력에 따라 이자율 30~70% 인하를 받을 수 있다. 신청 서류가 간편하고 신청 다음날부터 바로 추심이 중단된다. 이미 등록됐던 단기 연체정보도 해제되고, 금융채무불이행자로 등록되지 않아 신용회복에 유리하다. 최장 10년 이내 상환기간 연장 및 원리금 분할상환이 가능하다. 단, 원금 감면의 지원은 없다. 신복위 관계자는 “소득 등에 비해 과도한 상환금액이 부담이라면 프리워크아웃 보다 원금 감면 지원을 받는 워크아웃을 택하는 게 적합할 수 있다”고 설명했다.

■ 금융권 채무 과다하다면 → 워크아웃

워크아웃은 소득 대비 금융기관 채무가 과다해 3개월 이상 연체된 경우에 도움 받을 수 있는 제도다. 채무조정이 확정되면 이자는 감면되고, 원금은 최대 70%(사회취약계층은 최대 90%)까지 탕감 받을 수 있다. 다만 신복위의 채무조정은 금융권 채무를 대상으로 하기 때문에 사채 등 비금융채무 조정이 어렵다는 점은 유의해야 한다.

■ 자영업자 원리금 탕감 → 새출발기금

자영업자·소상공인이라면 지난 4일 출범한 새출발기금을 통해 채무를 감면 받거나 대출금리 인하 지원을 받을 수 있다. 부실차주(연체기간 3개월 이상)의 빚 60~80%를 감면해주고, 기초수급자 등 취약계층은 최대 90%까지 빚을 깎아준다. 부실우려차주(연체기간 3개월 미만)는 원금 감면 혜택은 없지만, 최고 연 9% 이하로 이자를 조정 받을 수 있다. 이들 제도는 신복위의 워크아웃 및 프리워크아웃과 유사하지만, 지원 폭이 보다 크다는 점이 눈에 띈다.

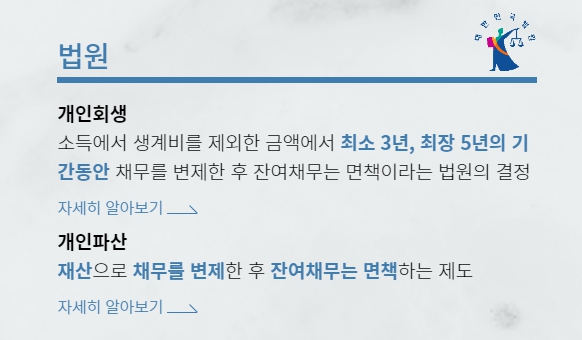

■ 소득 있지만 다중채무 있다면 → 개인회생

현재 가장 광범위하고 강력한 빚 탕감법은 법원을 통해 채무조정(개인회생·파산)을 받는 것이다. 은행 대출, 신용카드 대금, 대부업체 및 개인사채 등이 모두 조정 대상이다. 개인회생은 3년동안(최장 5년) 최소생활비 인정금액을 제외한 금액을 매달 상환하면 이후 남은 빚은 없애준다.

http://crg.co.kr/bbs/board.php?bo_table=prfaq

개인회생FAQ 1 페이지 | 신용회복가이드

신용회복자(개인회생,워크아웃,채무조정,파산등)을 위한 정보 공유사이트

crg.co.kr

■ 소득 없는데 빚만 과다 → 개인파산

아예 소득이 없어 빚을 갚을 수 없다면 개인파산을 고려해봐야 한다. 개인파산은 가진 재산으로 빚을 일시에 청산하고, 남은 빚은 탕감해주는 제도다. 금융기관 외 채무가 많고, 개인회생으로도 갚기 어려운 경우에 신청할 수 있다. 다만, 면책 결정 시 최장 5년간 정보가 등록된다는 점은 고려해야 한다.

http://crg.co.kr/bbs/board.php?bo_table=brfaq

파산FAQ 1 페이지 | 신용회복가이드

신용회복자(개인회생,워크아웃,채무조정,파산등)을 위한 정보 공유사이트

crg.co.kr

'머니로' 카테고리의 다른 글

| 자동차 운전면허 적성검사와 갱신 방문 없이 인터넷으로 신청하는 방법, 과태료는? (1) | 2024.02.05 |

|---|---|

| 보정권고 없이 개인회생 인가결정이 가능한가요? (0) | 2024.01.01 |

| 개인회생 신청 비용 vs 무료 지원 대상자 (1) | 2023.12.31 |

| 고소와 고발의 차이, 고소장 표준서식 첨부 (2) | 2023.12.29 |

| 2024년 기준 중위소득, 개인회생시 최저생계비 책정 기준 (0) | 2023.12.04 |